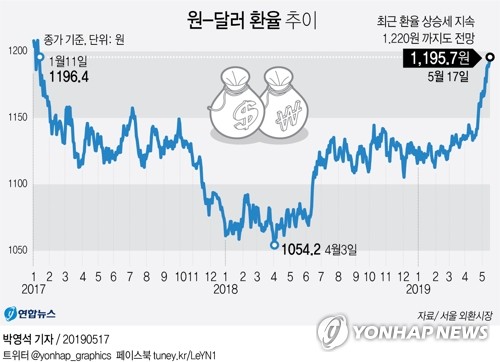

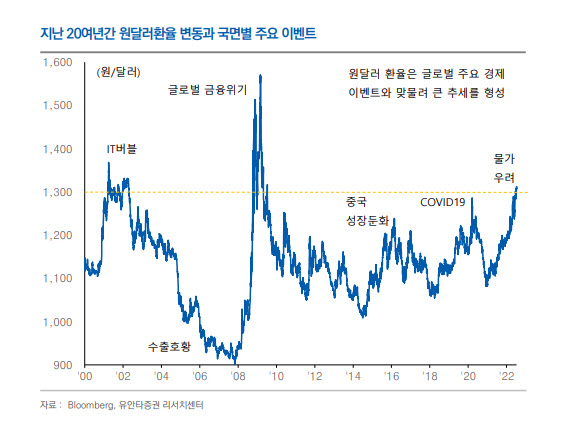

경제적 자유를 향해 천천히 꾸준히 노력하고 있는 송도 부자 아버지입니다. 글로벌 통화인 달러 강세가 계속되고 있습니다. 금융위기 시점을 제외하면 지난 20년 원달러 환율이 평균 1,127원을 기준으로 1,027원~1,227원 사이에서 움직였다면 2023년 평균 환율은 1,260원~1,350원 사이에서 등락을 거듭하고 있습니다.

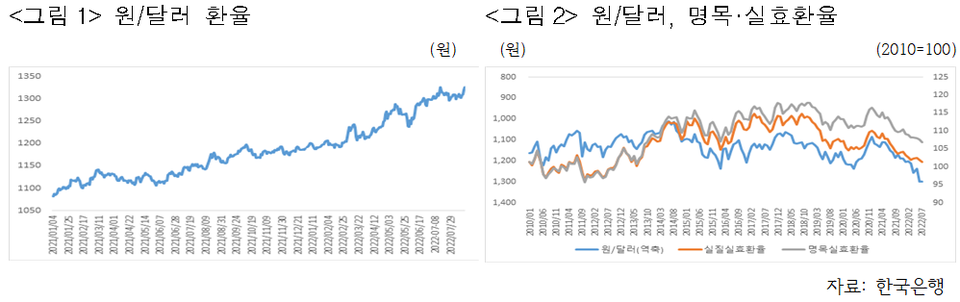

지난 20년간의 환율 변동 추이

주식 및 부동산 투자에 있어 환율은 꼭 고려해야 할 사항 중 하나이기 때문에 환율도 모르고 경제를 공부할 뻔 했다”고 ‘인플레이션 게임 유동성과 부의 재편’ 저자인 ‘이낙원’님의 2024년 환율과 금리 전망에 대한 내용을 정리해보려고 합니다.

인기글

에서 비자 문제로 좌절했을 때, 나 혼자서 합격률을 7배 높이고 웃을 수 있었던 이유")

환율도 모르고 경제 공부를 할 뻔했다 저자 이낙원 출판 원앤원북스 출시 2019.11.01.

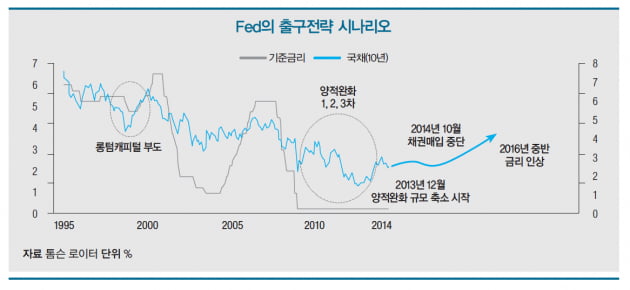

환율은 결국 돈의 값이고 미국에서 장기 고금리가 유지되면 달러 강세는 계속될 수밖에 없습니다. 미국 금리 인상의 끝은 어디인가?

미국 물가는 하락세를 보이고 있지만 하락 속도는 둔화되고 있다. 이유는 미국 소비자물가지수에서 가장 많은 비중을 차지하고 있는 주택 관련 지표는 여전히 양호하고 가계소비 여력은 여전히 물가에 부담으로 작용하고 있다. 또 코로나19 시국에 공급된 유동성이 코로나19 이전 수준으로 돌아가기까지는 약 6년이 걸릴 것으로 예상돼 현재 미국 정부의 부채와 향후 경기 둔화 흐름을 감안하면 Fed의 자산 축소 속도는 상당히 느릴 전망이다.현재 시장에서 기대하고 있는 2024년 말 기준금리는 4.75% 수준으로 현재 기준금리에서 0.75%포인트 인하된 수준에 불과해 이 또한 시장의 예상대로 되지 않을 것이다.

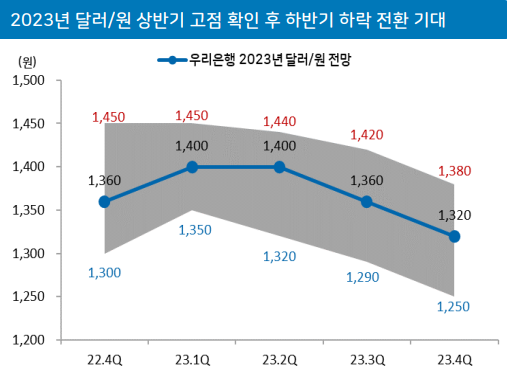

미국 기준금리 시장 예상

실제 연준 역사상 시중 유동성이 크게 급증한 상태에서 금리를 인하한 경험이 없기 때문에 2024년 기준금리가 인하되지 않을 가능성도 있다. 중국의 무역적자는 계속될 것인가?

대중국 무역수지는 1992년 수교 이후 2022년 7월 30년 만에 적자로 전환돼 2023년 1월~8월까지 누적 적자금액은 약 156억달러에 달한다. 중국과 글로벌 수출 감소에 따른 외화 유입 감소를 가져오고 한국 기업들의 실적 부진은 외국인 주식자금 이탈을 초래해 국내 달러 유동성 감소, 환율 하락 압력으로 작용한다. 미중 무역분쟁으로 중국의 기술집약적 산업에 대한 전략적 육성이 가속화되고 핵심 소재 및 부품 내수화가 상당 부분 진행되면서 반도체, 자동차, 디스플레이 등 한국의 대중국 무역품목 경쟁력이 빠르게 둔화되고 있다. 대중국 무역조건 악화로 2024년에도 무역적자 압박은 해소되기 어려울 전망이다. 2024년에도 달러 강세 기조는 계속될 전망이다.

미국은 주요 국회 대책보다 가장 탄탄한 펀더멘털을 유지하고 확실한 고용 시장 등을 감안하면 연내 금리 인하는 없고 2024년 FED의 통화 정책 변화(피벗)은 1%의 CPI또는 경기 침체 국면이 아닌 이상 어려울 것이다.2024년에도 달러 강세가 이어질 전망이지만, 인플레이션이 2%대에 진입하면 강세 압력도 완화된 환율도 안정을 되찾을 것으로 예상된다.이·낙원 저자의 예상대로 현재의 한국의 경제 상황은 쉽지 않습니다.2024년 제4분기 현재의 물가 상승 추세와 경기 둔화에도 불구하고 한미 기준 금리 격차 확대에 따른 금리 인하가 어려운 상황인 대 중국 수출 감소와 무역 수지 적자 폭 등을 감안하면 환율이 이어질 가능성이 높습니다.2024년에도 달러 강세와 함께 미국의 고금리가 장기화될 가능성을 감안하여 현재의 금리(중 금리)수준에 적응하고 내 집 마련 및 부동산 투자 계획을 세운 것이 바람직하다고 생각됩니다.#2023년 달러 강세 지속. 미국의 금리 인상의 끝#중국 무역 적자#2024년 환율 전망#2024년 미국 기준 금리 전망